「50代から投資なんて遅いのでは?」と不安に感じる方は多いと思います。

仕事や家事で追われていると、「投資」自体が大きなリスクに感じてしまうし

そんな知識もないからやらない方がいいと思い込んでいませんか?

でも実際には、50代から積立NISAを始めている人は増えています。

この記事では、遅いと言われる背景や、やらないことのリスク、そして実際に始めてみた私の体験をやさしくお伝えします。

50代から積立NISAは遅い?その真実と背景を解説

50代からのスタートは本当に遅いのでしょうか?

実は最近、この年代での利用者は増えています。理由は老後資金への不安が大きくなっているから。

子育てが一段落し、家計に少し余裕が出るタイミングで「今からでも資産形成を」と考える方が多いのです。

つまり「遅い」というよりも「必要に迫られてちょうど始めどき」と捉えるといいかもですね!

50代から積立NISAやらないリスク

では逆に、積立NISAを「やらない」ことでどんなリスクがあるのでしょうか?

代表的なのは次の3つです。

- お金が増える機会を逃す

預金だけでは金利がほぼゼロのため、将来的にインフレに負けて資産価値が減ってしまいます。 - 老後資金の準備が追いつかない

年金だけでは足りないケースが多いため、追加の資産形成が必要です。 - 「やっておけばよかった」と後悔する可能性

50代は「今が一番若い日」。始めない選択は、そのまま将来の選択肢を狭めてしまいます。

つまり、やらないこと自体がリスク。

もちろん投資なので元本割れの可能性はありますが、やらないと「確実に増えない」こともまたリスクと言えるでしょう。

50代から新NISAを始めるメリット・デメリット

50代から新NISAを始めるにしても、メリットとデメリットを押さえておきましょう。

新NISAを始めるメリット

- 運用益が非課税(税金面の効率が高い)

- 少額からコツコツできる(毎月1,000円〜OK)

- インフレに備えられる(預金だけより目減りしにくい可能性)

新NISAの運用のデメリットと注意点

新NISAを始めてから、短期間で稼ごうなんて思うことが最大のリスクです。

10年スパンで取り組めば、価格変動で下落した時に、慌てたり不安で解約してしまうということはありません。

- 価格変動リスク(元本割れの可能性)

- 運用期間は長いほど有利。50代は「今すぐ開始」がカギ

- 資金計画が甘いと中断しやすい(額の決め方が大切)

新NISAの積立枠と成長投資枠の違い

2024年からスタートした「新NISA」では、積立投資枠と成長投資枠の2つを使い分けられるようになりました。

50代から投資を始める方にとって、この違いを理解しておくことが大切です。

| 区分 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税保有期間 | 無期限 | 無期限 |

| 制度(口座開設期間) | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 1,800万円(うち成長投資枠は最大1,200万円) | |

| 投資対象商品 | 長期の積立・分散投資に適した投資信託 (金融庁基準を満たした商品) |

上場株式・ETF・投資信託など |

| 対象年齢 | 18歳以上 | 18歳以上 |

参考サイト▶金融庁|NISAを知る

積立投資枠とは?

- 対象:長期・積立・分散に向いた投資信託(インデックスファンドなど)

- 年間上限:120万円

- 特徴:コツコツ積立に特化していて、初心者や50代の方でも安心して始めやすい

成長投資枠とは?

- 対象:上場株式やETFなど、成長性を狙った投資商品

- 年間上限:240万円

- 特徴:個別株にも投資できるため、積極的に増やしたい人向け。ただしリスクは大きめ

積立枠と成長枠のポイント

- 非課税で投資できる合計枠は年間360万円(積立120万+成長240万)

- 生涯非課税投資枠は1,800万円(うち成長投資枠は1,200万円まで)

- 途中で売却しても、その分の非課税枠が翌年からまた復活する「再利用可能枠」になっている

積立枠と成長枠|おすすめの使い方

- まずは積立投資枠から(全世界株式やS&P500などで安定運用)

- 余裕資金があれば成長投資枠でETFや個別株を少額ずつ挑戦

- 「守りと攻め」をバランスよく組み合わせるのがコツ

50代からの投資は「安心感」が大事。まずは積立投資枠で土台を作り、成長投資枠は余裕資金で少しずつ試すイメージがおすすめです。

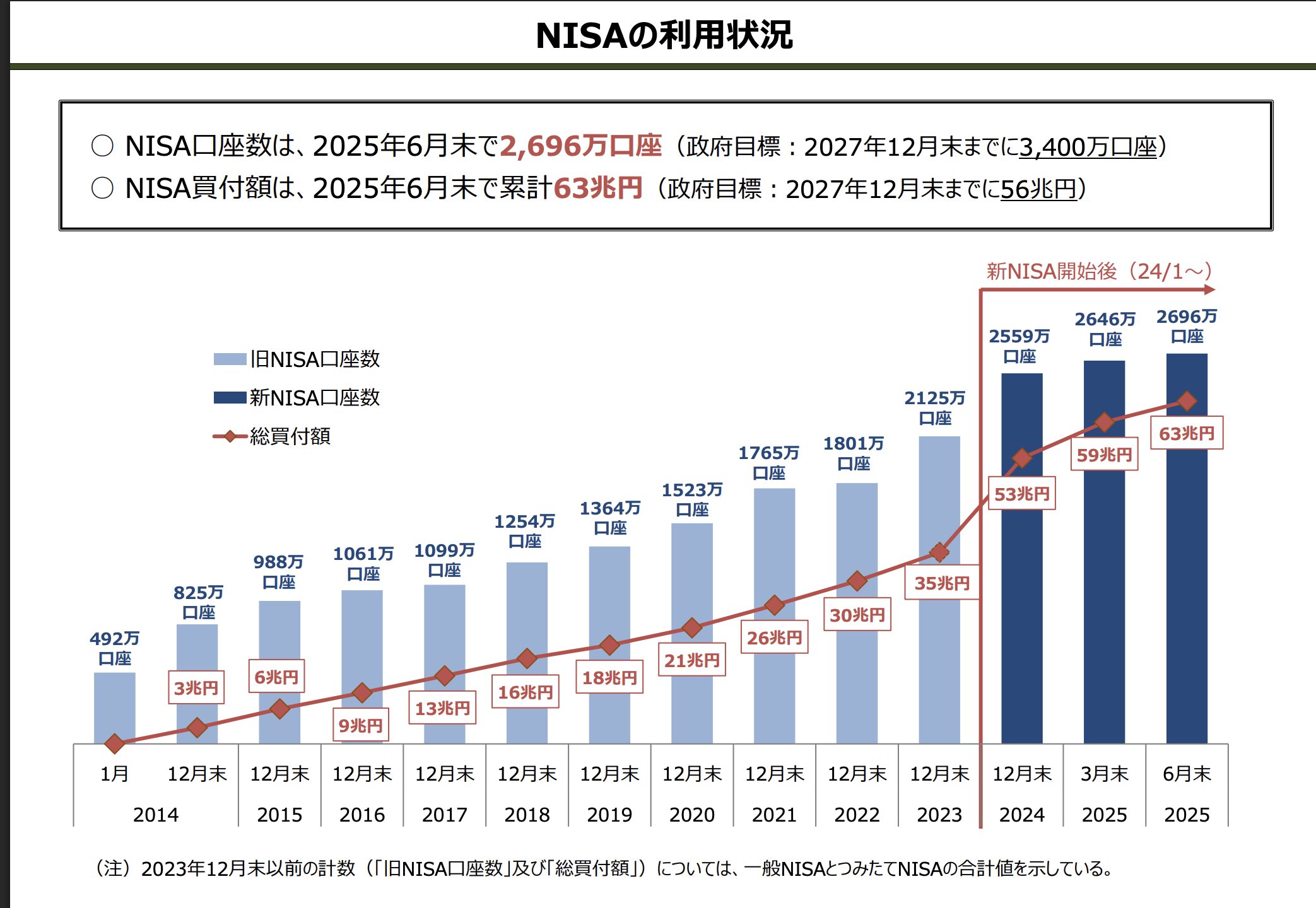

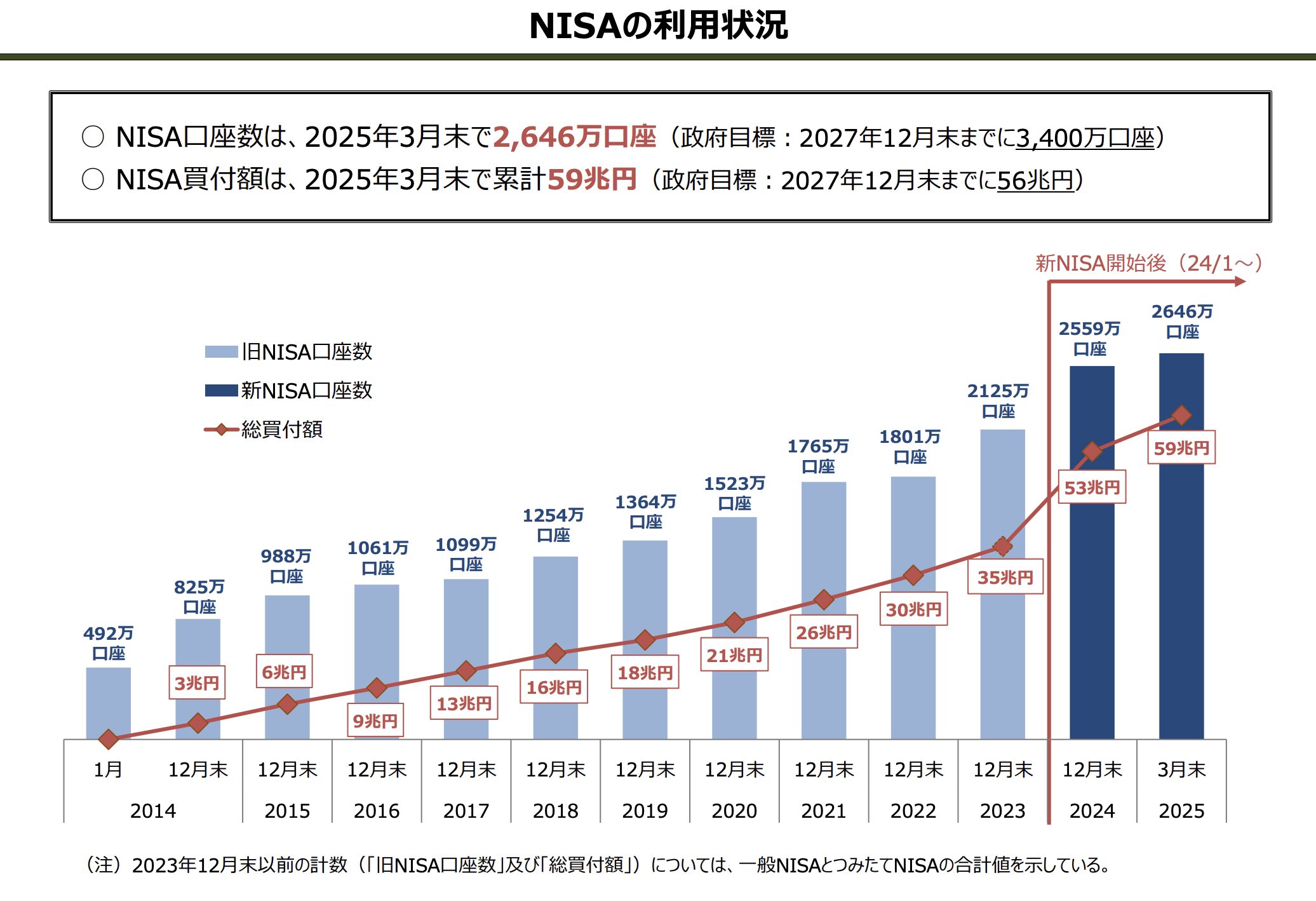

NISA利用者が増えている理由

こちらは、金融庁HPに記載されている「NISA」の利用状況のPDFです。

出典サイト:

金融庁|NISA口座の利用状況に関する調査結果の公表について

新NISA開始後も利用者が増えていますね。

50代から新NISAを始める理由として下記が挙げられます。

- 老後資金への不安が高まっている

- 家計に余裕が生まれ、投資資金を確保できる

- 運用益が非課税というメリット

- 投資信託を使った積立投資が広く知られるようになった

50代は、子育てもひと段落して家計に余裕も生まれるのですが、老後の資金をどうやったらいいかとも不安にもなりますね。

加えて、親の介護で仕事を減らさざるを得なくなり、収入が一定期間は減ってしまうこともあります。

私自身も、親の介護の5年間は看護師の正職員から夜勤をセーブしたパートへの切り替えをせざるを得ない状況にありました。

実体験|50代で月1万円から積立NISAを始めた記録

ここでは、実際に私が「月1万円」でスタートしたときの流れと気づきをまとめます。介護や家事と両立しながらでも、ムリなく続けられました。

新NISAスタート時の条件

私は、友達が楽天証券でNISAを始めていたのをキッカケに、証券会社は楽天証券をチョイス。

PCは使い慣れていたし、既にネットでの楽天銀行での運用をしていました。

楽天銀行は、セブンイレブン銀行で簡単に運用できるので便利でした。

▶楽天銀行

▶楽天証券

- 証券会社:楽天証券(使い慣れていたため)

- 積立額:月1万円(最初は小さく)

- 商品:全世界株式インデックス(いわゆる「オルカン」)

- 目的:老後の安心づくり/インフレ対策/“やらない後悔”の回避

書籍も出ているので参考に♪

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1afe18a6.503f012e.1afe18a7.d0d65d71/?me_id=1213310&item_id=21480542&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2916%2F9784594622916_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

NISAの最初の1〜3か月で感じたこと

新NISAをはじめてからは

- アプリで残高が増減するのを見ても、想像より不安は小さかった

- 「放置で増える可能性がある」安心感が生まれた

- ニュースに振り回されないコツは、アプリを見すぎないことが肝心

だとわかりました。

アプリは最初から必須ではないのですが、楽天証券のiGRW(アイグロー)アプリは資産管理をする上で

とにかく見やすかったです。

投資信託を中心に初心者のうちから、直感で操作できますのでおすすめ。

アプリで投資についての感覚が身につけられたと感じています。

NISAを続けるコツ|私の体験

生活費を見直し、無理のない金額から始めることが絶対条件です。

米国株で増額しているのをみると、やってよかった!と感じました。

株価が下落して不安になり辞める人もいるのだと聞きましたが、慌てずに長期目線で取り組むのだと決めておけば

株価はそのうち上がってきますものね。

- 家計の余剰から出す(生活費とは絶対に分ける)

- “毎月自動”を徹底して、感情に任せない

- 見直しは半年〜年1回でOK(増額や商品チェック)

新NISAのよくある失敗と回避策

新NISAを始めるにしても、あらかじめ失敗と回避策を知っておけば

心構えができていいですね!

押さえておきましょう♪

- 短期で答えを求める → 「10年単位」の前提に。数か月のマイナスは“普通”

- 一点集中 → 分散(全世界・先進国・米国など)でブレをならす

- 生活費で投資 → 生活防衛資金(生活費の数か月分)を先に確保

- ニュースに反応して積立停止 → 下がった時こそ仕込みどき、と捉える

積立NISA・iDeCo・定期預金の比較してみた

そもそも、現金は預金に回すけど、賢く運営して資産を増やすためには、どうすればいいのでしょう?

積立NISA・iDeCo・定期預金の比較してみました。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 積立NISA | 運用益が非課税/少額で長期分散しやすい | 価格変動リスク/短期向きではない |

| iDeCo | 掛金が所得控除(強い節税効果) | 原則60歳まで引き出し不可 |

| 定期預金 | 元本保証で安心 | 利息が低くインフレに弱い |

50代からの新NISAはじめ方|簡単3ステップ

- 口座を作る: 楽天証券・SBI証券などでNISA口座を申込

- 商品を選ぶ: 「全世界株式」や「S&P500」などの低コストインデックス

- 金額を決めて自動化: 余剰から無理なく(例:月5,000円〜1万円)

コツは「悩む時間」を減らして、まずは初めてみることです。

自動化すれば、忙しい日々でも続けられます。

50代からの新NISA積立額の決め方

50代からの新NISA積立額の決め方について、

私自身が新NISA積立を始める際に緊張しながらも、専門家の意見が既に新NISAを初めた友達達の意見をまとめました。

- 生活防衛資金の確保が先(生活費の3〜6か月分)

- 毎月の余剰の2〜4割を上限目安にスタート

- 慣れてきたら年1回の見直しで増額も検討

新NISA積立を始めた時の銘柄選びの基本

ズバリ銘柄大切です!

下記はやっておきましょうね。

- 低コスト(信託報酬が安いインデックス)を優先

- 全世界株式・S&P500など“広く分散”できるもの

- 商品名の例:eMAXIS Slim 全世界株式(オール・カントリー)/eMAXIS Slim 米国株式(S&P500)

よくある質問(Q&A)

LINE公式で友達登録してくださった方々から、こんな質問がありました。

それを、私自身が資産形成の専門家に相談したりした内容でお答えしまとめてみました。

Q. 50代からでも遅くありませんか?

A. 遅くありません。大事なのは「今からコツコツ」。少額でも“続ける仕組み”を先に作るのがコツです。

Q. いくらから始めればいいですか?

A. 生活に無理のない範囲でOK。最初は月1,000円〜5,000円でも十分。慣れたら増額しましょう。

Q. 下がったら不安です…

A. 下がる時期は必ずあります。そこでも自動で買い続けることで、長期の平均取得単価を下げる効果が期待できます。

Q. NISAとiDeCoはどちらが良い?

A. 目的が違います。iDeCoは節税が強い反面60歳まで原則引き出せません。柔軟さ重視ならNISA、節税重視ならiDeCoを併用検討も。

50代から積立NISAは遅い?やらないリスクと体験談まとめ

- 50代からでも十分間に合う(今すぐ小さく始める)

- “自動化・分散・長期”が3本柱

- 見直しは半年〜年1回でOK(やめない仕組みづくり)

不安があれば、以下のお問い合わせから気軽にご相談くださいね。

体験内容をシェアします。

引き寄せがどんどんやってくる♪愛原 百麗の公式LINE登録プレゼントを受け取ってくださいね。LINE限定のお得な情報をチェックしてください。

以下のリンクから公式アカウントを友だち追加できます。